Das Jahr der Inflation – Bleibt es bei 2022?

Eine kleine historische Rückschau

Vor allem der Krypto-Markt könnte so etwas wie der “Schmetterlingsschlageffekt” werden, der den Unterschied zwischen einem lauen Lüftchen oder einem Orkan ausmacht.

Markus H. Schiml

Jahre wurde diskutiert, ob das Ende der Fahnenstange im boomenden Aktienmarkt nun endlich erreicht sei. Seit der Erholung aus dem Crash nach der Subprime- und der Eurokrise wurde diese Diskussion zum ständigen Begleiter in Mainstream und Social-Media. Wer 2015 dachte, der Aktienmarkt sei zu teuer und deshalb nicht investiert hat, verpasste so einiges an Renditen und Kursgewinnen. Wer 2017 auf zu hohe KGVs verwies und nicht investierte, wird sich im Dezember 2021 ebenfalls geärgert haben. Selbst der Corona-Crash im Frühjahr 2020 war nur ein kleines Durchschnaufen auf dem scheinbar unaufhaltsamen Weg der globalen Aktienmärkte nach oben. Wer den Dip nicht gekauft hat, ärgerte sich vor einem Jahr. Wer früh auf Gold gesetzt hat, wurde womöglich zunächst auch enttäuscht.Nun scheint sich das Blatt gewendet zu haben.

“Wie lange kann dieser Aufwärtstrend noch weitergehen?” Das war lange die große Frage. Über die Tage zwischen den Jahren hat man nun wieder Zeit zum Überlegen und zur Neuorientierung. In dieser Phase hat sich wohl der eine oder der andere Investor in Ruhe viele Gedanken machen können. Man zieht in dieser Zeit Bilanz, schmiedet Pläne und macht Vorsätze für das, was da kommt.

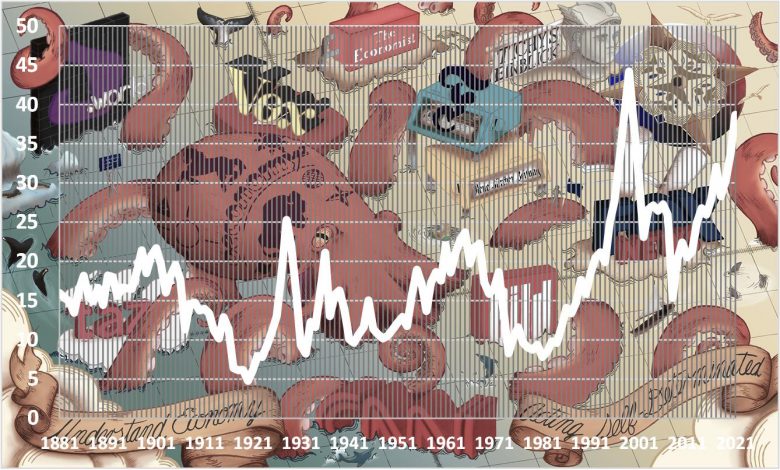

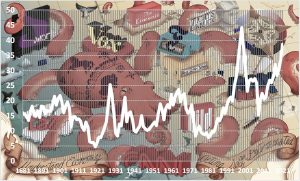

Unser Chart zeigt die Entwicklung der KGVs des S&Ps seit dem Jahr 1881 bis zum Dezember 2021. Wir wählten jeweils die Dezember-Werte aus dem Dataset von Robert Shiller aus. Der letzte Aufschwung war im letzten Jahr gerade dabei, die Ausmaße aus dem Tech-Stock-Boom in den 1990ern zu toppen. Lange konnte das alles also nicht mehr gut gehen.

Der KGV des S&P in der Zeit von 1881 und 2021 (jeweils die Stände zum 31.12.)

Quelle: Robert Schiller

Das Umfeld war noch vor einem Jahr Eine kleine historische Rückschaubenfalls sehr verlockend für die Investition in Aktien, wenn man die rosarote Brille trug. Durch die historisch niedrigen Zinsen rechtfertigte das Barwertmodell den Anstieg an den Märkten allemal. Die anziehenden Inflationsraten bestärkten die Anleger mitunter sogar Aktien und anderen Sachwerte zu kaufen. Negativzinsen auf Sparkonten zwangen die Investoren und die Sparer zusätzlich zur Investition. Die individuelle Realität ist also immer eine große Konstruktion, könnte man heute anmaßend sagen.

Dem gegenüber standen noch vor zwölf Monaten wohl so viele neue Investoren wie selten zuvor. Sie waren jung und hatten nicht nur sprichwörtlich eine Robin-Hood-Mentalität. Sie kannten es nicht, wenn es mal etwas holprig wurde an den Märkten. Denn es war lange her, dass man an den Börsen über längere Zeit Verluste eingefahren hatte. Wie reagieren diese also, wenn es mal etwas rauer wird? Vor allem der Krypto-Markt, so die damalig geäüßerte Befürchtung, könnte so etwas wie der “Schmetterlingsschlageffekt” werden, der den Unterschied zwischen einem lauen Lüftchen oder einem Orkan ausmache. In diesem Markt tummelten sich sehr viele junge Anleger und hofften auf den großen Gewinn.

Ich kann mich auch noch sehr gut an meine Anfänge in den 1990ern erinnern. Ich war als Einsteiger nach Jahren der Gewinne an der Einbahnstraße Börse psychologisch nicht vorbereitet für die lange Korrektur in Tranchen. Nach einer Vervielfachung meines Depotwertes und meiner Hybris des Überschwangs, musste ich danach erst wieder kleinere Brötchen backen. Auch damals war ein Tapern der Notenbanken einer der Auslöser für den Crash auf Raten. Es wird also spannend werden, wie diese Anlegergruppe auf eine längere Durststrecke auf dem Kryptomärkten reagieren. Damals, in den 00er Jahren, wurde eine Wiedergeburt des Gold- und Rohstoffmarktes eingeleitet. Vielleicht wird dieses Mal ja alles anders. Die Anzeichen, dass die Zinserhöhungen ein so gefährliches Ausmaß erreichen wie 1999 und 2000 waren vor einem Jahr noch gering, sollte man gemeint haben. Die Notenbanken sollten ihrer großen Verantwortung bewusst sein, so mein Denken damals. In einem Jahr hat sich alles geändert. Die Börse bleibt eben ein Mystherium. Wirtschaft ist stets im Wandel. Die Märkte können eine enorme Dynamik entwickeln. Der Ukrainekonflikt hat seinen großen Teil für diese völlig neuen Vorzeichen beigesteuert. Die Enrgiethematik wird uns noch über Jahrem vielleicht Jahrzehnte begleiten. Es bleibt die Frage, wie Notenbanken sich im Geflecht der undurchsichtig gewordenen System-Rettungskaskaden und -spiralen positionieren. Sie werden wohl im vorauseilendem Gehorsam ihrer ihnen ursprünglich zugedachten Aufgaben weiter nachkommen und das Co-Abhängigensystem konservieren: Finanzieren, Umbiegen, Verdrängen, Wegsehen!

Die Notenbanken werden die Geister nicht mehr los, die sie einst riefen. Sie sind gefangen in der Pfadabhängigkeit ihrer eigenen Politik.

Markus H. Schiml

Ich lege mich fest und lehne mich aus dem Fenster:

Die Notenbanken werden die Geister nicht mehr los, die sie einst riefen. Sie sind gefangen in der Pfadabhängigkeit ihrer eigenen Politik. Die Liquiditätsschwemme an den Märkten wird weitergehen müssen, um zu retten, was noch zu retten ist. Dabei werden wir in dieser großen, globalen Interventionsspirale noch die eine oder andere groteske Situation erleben. Nach den Negativzinsen, dem Qualitative und dem Quantitative Easing oder dem Helicopter-Geld-Exzessen in einigen Ländern werden wir noch amüsante Kunststücke der Notenbanken erleben. Es wird spannend sein, das zu verfolgen und zu kommentieren. Ob man nun bei diesen “Zaubertricks” applaudieren sollte, ist allerdings fraglich. Lassen Sie uns darauf warten, welches “Stöckchen” die Realität den Zentralbanken hinhält, um diese wieder darüber springen zu lassen.

Lassen Sie uns darauf warten, welches “Stöckchen” die Realität den Zentralbanken hinhält, um diese wieder darüber springen zu lassen.

Markus H. Schiml